明源云采购CEO陈迪浩:地产新形势 供方新应对

发布时间:2021-10-11

地产新周期下,行业发展进入瓶颈,企业频繁爆雷,面对非常时期的严峻考验,行业普遍焦虑:

地产爆雷频发,调控政策还将持续多久?

长期来看,房地产还有没有未来?

机遇与风险并存,供方如何应对?

当前,对于地产未来形势,许多地产供方都充满疑虑。为此,明源云采购CEO陈迪浩在与众多供方董事长、总经理进行深入的交流研讨后,展开了主题为“地产新形势·供方新应对”的精彩分享。

此次分享围绕地产行业现状以及供方应对策略进行了深度剖析,旨在为地产供方全方面呈现一个直观立体的行业大势。希望通过本文,可以帮助供应商朋友们一窥未来地产发展的核心要素和关键价值。

01 地产新形势:

短期承压,中期调整,长期利好

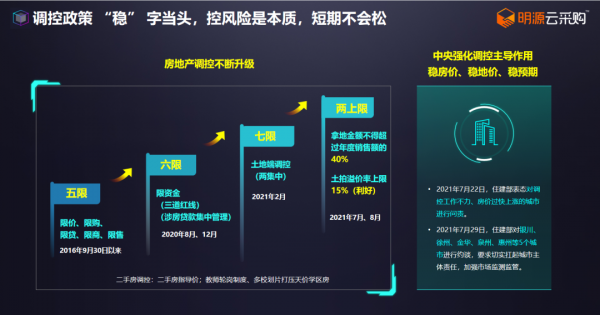

自“五六七限”政策调控之后,三道红线”、土地“两集中”、“三稳”等政策调控持续收紧,房地产调控不断升级,整个地产行业发展正在迎来前所未有的变局。与此同时,地产行业正从短期承压、中期调整,向长期看好的新型态势发展。

1、短期承压:政策调控升级,地产爆雷事件频发,行业压力巨大。

现阶段,政策调控频频加码,导致很多高杠杆驱动发展的房企风险集中暴露。纵观行业,爆雷房企能级越来越高,爆雷企业数量越来越多,单家房企爆雷次数频繁,房地产企业普遍面临融资难、去化难以及供方信任危机三大严峻挑战。

首先,在融资方面,政策管控收紧,企业面临信用危机。

从融资额度来看,100家典型房企的融资额均出现不同程度下降。行业频繁爆雷加剧了投资机构、投资者对行业的不信任,金融机构涉房贷款持续收紧,企业面临多重信用危机,大大提升了房企融资难度。

其次,在市场方面,信心受损,去化更难。

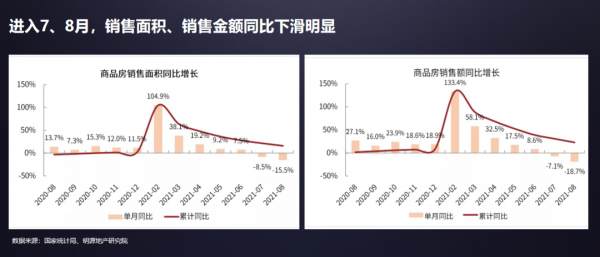

购房者害怕烂尾,即使短期内房价有所松动,但多数购房者仍持币观望。企业销售去化回款更加艰难。如图所示,进入7、8月,房企销售面积、销售金额同比下滑明显。

此外,在供应商方面,风险敏感,欠款挤兑。

现阶段,供应商对于账期、商票等风险更为敏感,垫资意愿降低。且欠款回收力度加强,企业一旦出现失信,很容易面临挤兑风险。

种种迹象表明,短期房地产行业爆雷事件频发,极易引起金融机构、购房者、供应商信心缺乏,融资、回款、压款都变难,房企资金流紧张,会进一步放大风险;

此外,对于短期内地产发展现状,陈迪浩也给出了专业预判:“政府调控政策仍以“稳地价、稳房价、稳预期”为主,控风险是本质,短期内政策不会放松。”

2、中期调整:地产发展底层逻辑改变,从粗放式、高速度增长转为精细化、高质量增长。

地产发展进入新周期,房企过去粗放式的高速增长模式,已无法适应当前的行业环境。迫切需要摆脱对土地红利和杠杆红利的依赖,向管理红利的精细化、高质量增长模式转变。

这一转变,对地产行业将会带来哪些影响?对此,明源云采购CEO陈迪浩,将主要影响归纳为以下几个方面:

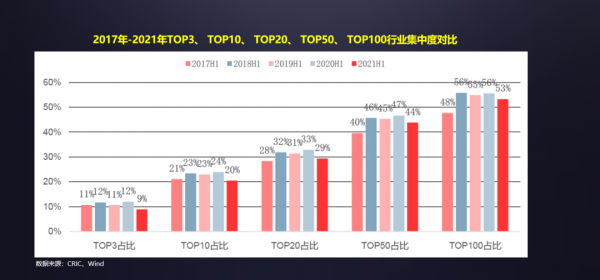

1gt;以控风险为主调的调控政策,让行业集中度开始放缓,甚至逆转。

一直以来,行业集中度始终是供方企业关注TOP房企的重要因素。根据CRIC、Wind数据显示,自2017年以来,无论是TOP3、TOP10、TOP50、TOP100房企的行业集中度都呈显著下降趋势。因此,在当前形势下,供应商合作不应再迷恋百强房企,在行业集中度下降的情况下,区域发展型房企可能是供方合作的另一个方向。

2gt;“两集中”出让规则的完善,改变“强者恒强”逻辑。

从土地集中拍卖政策来看,各地发布的第二批集中拍地新规主要包括明确参拍资质要求、建立购地审查制度、设置土拍溢价率15上线、竞拍规则优化调整等内容,总体来看,各地拍地新规均从竞买人资质、限价、品质等方面优化供地规则。

对此,明源云采购CEO陈迪浩表示:“集中供地新规的出台,也意味着未来一手房价将得到有效控制,有盈利有品质力的开发商的利润空间进一步改善。此外,随着土拍热度逐渐回归理性,头部房企相对优势将进一步减弱,区域房企将迎来新的发展良机。”

3gt;具备融资优势的国央企更具竞争优势。

根据Wind、克而瑞、明源地产研究院数据显示,国企央企的融资成本低至3.45,民企平均融资利率高达6.58,国央企以较低的融资成本,将在未来市场竞争中占据较大优势。

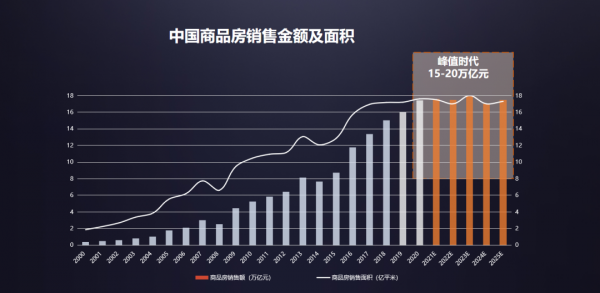

3、长期看好:未来十年,房地产行业仍在总量峰值时代,值得长期看好。

1gt;城镇化进程仍在继续,从64往80发展,仍有20年发展空间。

作为城市和地产行业发展的强大动力,城镇化率一直是行业关注的话题。有数据显示,2020年,中国城镇化率接近64,且从1990-2020年,中国城镇化率一直持续飙升。尽管与主要发达国家80的城市化率仍有一定差距,但未来至少仍有20年发展空间。

2gt;城市更新,仍有2.3亿人口居住环境有待改善。

由于早年房地产商设计、工程、材料、施工、技术等方面的不成熟,大量老旧小区、大量人口居住环境有待改善,按25的更新比例测算,约2.3亿人口的居住质量还有待提高。

3gt;未来,来自需求端的五大红利加持,房地产仍值得长期看好。

随着城市化率增长、老旧小区改造、城市规模增长、美好生活需求爆发、家庭渐趋小型化五大红利加持,未来,行业将会释放更大购房需求。

对此,陈迪浩表示:“尽管整个地产行业已告别高速增长时代,但基础居住需求仍在,整个房地产行业会维持在一个总量峰值时代,市场空间接近15-20万亿。”

02 供方新应对:

树信心,控风险,练内功

地产新形势下,机遇与重大风险并存,供方该如何应对?

明源云采购CEO陈迪浩与品牌供方高层经过深入的行业研讨后,针对当前行业面临的问题,为供方企业总结了三大应对策略:

1、树信心:无论面对什么困难,信心总比黄金更重要,只有坚定信心、勇往直前,才能取得最终的胜利!

1gt;居住是民生需求,房地产行业会长期存在,且仍然是大市场,大空间。

未来,城市化率提升、城市规模增长以及城市更新的2.3亿居住需求将持续驱动地产健康发展。

2gt;供方企业最大的发展阻碍,不是来自行业、市场,而是自身。

面对行业严峻考验,企业应从自身着手,在增强团队凝聚力的同时,加强企业风险对抗。

3gt;坚定信心,做好打硬仗准备。

企业管理层/负责人更要坚定信心,面对现实,加强团队协作,随时做好打硬仗准备。

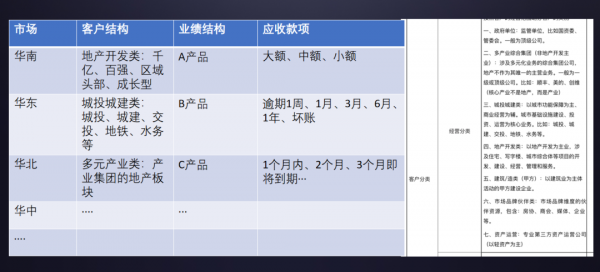

2、控风险:

从市场,客户,业绩,应收账款等多维度盘点,洞察风险,发现机会,开发优质客户,改善业绩结构。

1gt;在合作中的客户、账款进行盘点,识别风险,建立账款催收、拉闸机制。

可根据数据洞察,进行资源差异化布局,建立风险管控机制,保障合作。

2gt;发展国央企、优质区域型房企、泛地产类客户,优化业绩结构。

以往,供应商只关注头部企业,很容易忽视新客群,企业应加大对新优质客群的关注力度,持续开发优质客户。如城投城建类、多元产业集团地产板块,均有较大的结构性机会,供方可重点关注。

3gt;多种方式防范现金流风险。

供方企业可根据应收款项的情况,做数据洞察和风险识别,制定有效方案及时应对。

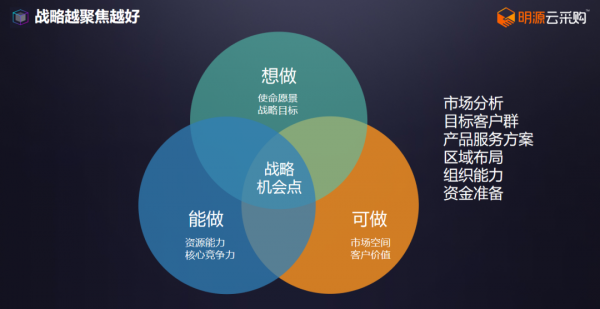

3、练内功:

以市场为导向,以客户为中心。从战略到执行,从业务到组织,每一环节都需锻造。

1gt;优质企业在行业调整期中会脱颖而出.

大水退去,磐石当立。面对激烈竞争,企业需在成本、质量、效率、品牌等方面,持续打造企业竞争力。

2gt;战略、产品、营销、服务、组织等是练内功的关键。

供方可通过市场分析,将目标客户群锁定更加清晰,继而提供有针对性产品服务方案,并借助组织、区域资源匹配,找到战略机会点。

3gt;建立客户价值驱动,市场导向的体系,是持续竞争力的基础。

只有坚持以市场为导向,以客户为中心的优质企业,才能在激烈的竞争中立于不败之地。与此同时,进入精装时代,采购管理,要从以进度、质量、成本为中心,赋能工程,转化为以购房者为中心,赋能营销。

地产新周期下,行业发展进入瓶颈,企业频繁爆雷,面对非常时期的严峻考验,行业普遍焦虑:

地产爆雷频发,调控政策还将持续多久?

长期来看,房地产还有没有未来?

机遇与风险并存,供方如何应对?

当前,对于地产未来形势,许多地产供方都充满疑虑。为此,明源云采购CEO陈迪浩在与众多供方董事长、总经理进行深入的交流研讨后,展开了主题为“地产新形势·供方新应对”的精彩分享。

此次分享围绕地产行业现状以及供方应对策略进行了深度剖析,旨在为地产供方全方面呈现一个直观立体的行业大势。希望通过本文,可以帮助供应商朋友们一窥未来地产发展的核心要素和关键价值。

01 地产新形势:

短期承压,中期调整,长期利好

自“五六七限”政策调控之后,三道红线”、土地“两集中”、“三稳”等政策调控持续收紧,房地产调控不断升级,整个地产行业发展正在迎来前所未有的变局。与此同时,地产行业正从短期承压、中期调整,向长期看好的新型态势发展。

1、短期承压:政策调控升级,地产爆雷事件频发,行业压力巨大。

现阶段,政策调控频频加码,导致很多高杠杆驱动发展的房企风险集中暴露。纵观行业,爆雷房企能级越来越高,爆雷企业数量越来越多,单家房企爆雷次数频繁,房地产企业普遍面临融资难、去化难以及供方信任危机三大严峻挑战。

首先,在融资方面,政策管控收紧,企业面临信用危机。

从融资额度来看,100家典型房企的融资额均出现不同程度下降。行业频繁爆雷加剧了投资机构、投资者对行业的不信任,金融机构涉房贷款持续收紧,企业面临多重信用危机,大大提升了房企融资难度。

其次,在市场方面,信心受损,去化更难。

购房者害怕烂尾,即使短期内房价有所松动,但多数购房者仍持币观望。企业销售去化回款更加艰难。如图所示,进入7、8月,房企销售面积、销售金额同比下滑明显。

此外,在供应商方面,风险敏感,欠款挤兑。

现阶段,供应商对于账期、商票等风险更为敏感,垫资意愿降低。且欠款回收力度加强,企业一旦出现失信,很容易面临挤兑风险。

种种迹象表明,短期房地产行业爆雷事件频发,极易引起金融机构、购房者、供应商信心缺乏,融资、回款、压款都变难,房企资金流紧张,会进一步放大风险;

此外,对于短期内地产发展现状,陈迪浩也给出了专业预判:“政府调控政策仍以“稳地价、稳房价、稳预期”为主,控风险是本质,短期内政策不会放松。”

2、中期调整:地产发展底层逻辑改变,从粗放式、高速度增长转为精细化、高质量增长。

地产发展进入新周期,房企过去粗放式的高速增长模式,已无法适应当前的行业环境。迫切需要摆脱对土地红利和杠杆红利的依赖,向管理红利的精细化、高质量增长模式转变。

这一转变,对地产行业将会带来哪些影响?对此,明源云采购CEO陈迪浩,将主要影响归纳为以下几个方面:

1gt;以控风险为主调的调控政策,让行业集中度开始放缓,甚至逆转。

一直以来,行业集中度始终是供方企业关注TOP房企的重要因素。根据CRIC、Wind数据显示,自2017年以来,无论是TOP3、TOP10、TOP50、TOP100房企的行业集中度都呈显著下降趋势。因此,在当前形势下,供应商合作不应再迷恋百强房企,在行业集中度下降的情况下,区域发展型房企可能是供方合作的另一个方向。

2gt;“两集中”出让规则的完善,改变“强者恒强”逻辑。

从土地集中拍卖政策来看,各地发布的第二批集中拍地新规主要包括明确参拍资质要求、建立购地审查制度、设置土拍溢价率15上线、竞拍规则优化调整等内容,总体来看,各地拍地新规均从竞买人资质、限价、品质等方面优化供地规则。

对此,明源云采购CEO陈迪浩表示:“集中供地新规的出台,也意味着未来一手房价将得到有效控制,有盈利有品质力的开发商的利润空间进一步改善。此外,随着土拍热度逐渐回归理性,头部房企相对优势将进一步减弱,区域房企将迎来新的发展良机。”

3gt;具备融资优势的国央企更具竞争优势。

根据Wind、克而瑞、明源地产研究院数据显示,国企央企的融资成本低至3.45,民企平均融资利率高达6.58,国央企以较低的融资成本,将在未来市场竞争中占据较大优势。

3、长期看好:未来十年,房地产行业仍在总量峰值时代,值得长期看好。

1gt;城镇化进程仍在继续,从64往80发展,仍有20年发展空间。

作为城市和地产行业发展的强大动力,城镇化率一直是行业关注的话题。有数据显示,2020年,中国城镇化率接近64,且从1990-2020年,中国城镇化率一直持续飙升。尽管与主要发达国家80的城市化率仍有一定差距,但未来至少仍有20年发展空间。

2gt;城市更新,仍有2.3亿人口居住环境有待改善。

由于早年房地产商设计、工程、材料、施工、技术等方面的不成熟,大量老旧小区、大量人口居住环境有待改善,按25的更新比例测算,约2.3亿人口的居住质量还有待提高。

3gt;未来,来自需求端的五大红利加持,房地产仍值得长期看好。

随着城市化率增长、老旧小区改造、城市规模增长、美好生活需求爆发、家庭渐趋小型化五大红利加持,未来,行业将会释放更大购房需求。

对此,陈迪浩表示:“尽管整个地产行业已告别高速增长时代,但基础居住需求仍在,整个房地产行业会维持在一个总量峰值时代,市场空间接近15-20万亿。”

02 供方新应对:

树信心,控风险,练内功

地产新形势下,机遇与重大风险并存,供方该如何应对?

明源云采购CEO陈迪浩与品牌供方高层经过深入的行业研讨后,针对当前行业面临的问题,为供方企业总结了三大应对策略:

1、树信心:无论面对什么困难,信心总比黄金更重要,只有坚定信心、勇往直前,才能取得最终的胜利!

1gt;居住是民生需求,房地产行业会长期存在,且仍然是大市场,大空间。

未来,城市化率提升、城市规模增长以及城市更新的2.3亿居住需求将持续驱动地产健康发展。

2gt;供方企业最大的发展阻碍,不是来自行业、市场,而是自身。

面对行业严峻考验,企业应从自身着手,在增强团队凝聚力的同时,加强企业风险对抗。

3gt;坚定信心,做好打硬仗准备。

企业管理层/负责人更要坚定信心,面对现实,加强团队协作,随时做好打硬仗准备。

2、控风险:

从市场,客户,业绩,应收账款等多维度盘点,洞察风险,发现机会,开发优质客户,改善业绩结构。

1gt;在合作中的客户、账款进行盘点,识别风险,建立账款催收、拉闸机制。

可根据数据洞察,进行资源差异化布局,建立风险管控机制,保障合作。

2gt;发展国央企、优质区域型房企、泛地产类客户,优化业绩结构。

以往,供应商只关注头部企业,很容易忽视新客群,企业应加大对新优质客群的关注力度,持续开发优质客户。如城投城建类、多元产业集团地产板块,均有较大的结构性机会,供方可重点关注。

3gt;多种方式防范现金流风险。

供方企业可根据应收款项的情况,做数据洞察和风险识别,制定有效方案及时应对。

3、练内功:

以市场为导向,以客户为中心。从战略到执行,从业务到组织,每一环节都需锻造。

1gt;优质企业在行业调整期中会脱颖而出.

大水退去,磐石当立。面对激烈竞争,企业需在成本、质量、效率、品牌等方面,持续打造企业竞争力。

2gt;战略、产品、营销、服务、组织等是练内功的关键。

供方可通过市场分析,将目标客户群锁定更加清晰,继而提供有针对性产品服务方案,并借助组织、区域资源匹配,找到战略机会点。

3gt;建立客户价值驱动,市场导向的体系,是持续竞争力的基础。

只有坚持以市场为导向,以客户为中心的优质企业,才能在激烈的竞争中立于不败之地。与此同时,进入精装时代,采购管理,要从以进度、质量、成本为中心,赋能工程,转化为以购房者为中心,赋能营销。